Niveles de educación financiera en estudiantes de las universidades públicas y privadas con matriz en la ciudad de Loja, año 2023

Levels of financial education in students of public and private universities with headquarters in the city of Loja, year 2023

Eulalia-Elizabeth Salas-Tenesaca(1)

Gloria del Carmen Palacio Valdivieso(2)

Carla Jesabeth Cabrera Pardo(3)

María Cristina Armijos Ramón(4)

Jhuleysi Aracelly Jumbo Pardo(5)

(1) Universidad Técnica Particular de Loja, Ecuador. eesalas@utpl.edu.ec

ORCID: https://orcid.org/0000-0003-3270-542X

(2) Universidad Técnica Particular de Loja, Ecuador. gpalacio@utpl.edu.ec

ORCID: https://orcid.org/0000-0002-5350-5120

(3) Universidad Técnica Particular de Loja, Ecuador. cjcabrera2@utpl.edu.ec

(4) Universidad Técnica Particular de Loja, Ecuador. mcarmijos9@utpl.edu.ec

(5) Universidad Técnica Particular de Loja, Ecuador. jajumbo17@utpl.edu.ec

Contacto: gpalacio@utpl.edu.ec

Artículo recibido el 4/octubre/2023, aprobado 13/noviembre/2023

El presente estudio investiga los niveles de educación financiera en estudiantes de las universidades públicas y privadas con matriz en la ciudad de Loja. Utilizando el método científico mediante la aplicación de encuestas. El estudio analiza cómo la edad, género y situación laboral se relacionan con conocimiento, comportamiento y actitud financiera de los estudiantes. Los resultados revelan patrones significativos como que la mayoría (54,37%) de los encuestados tenían entre 17 y 21 años; un 55,45% eran mujeres, y el 64,20% solo estudiaba. En conocimiento, actitud y comportamiento financiero, los estudiantes mostraron niveles bajos e intermedios de educación financiera. Estos resultados subrayan la importancia de considerar factores sociodemográficos al diseñar estrategias de educación financiera para jóvenes universitarios. La encuesta, realizada a principios de año en las dos universidades con matriz en Loja (Universidad Técnica Particular de Loja y Universidad Nacional de Loja), destaca la necesidad de promover la inclusión financiera y la toma de decisiones informadas entre los estudiantes universitarios.

Palabras clave: Educación financiera, conocimiento financiero, actitud financiera, comportamiento financiero.

Abstract

This study investigates the levels of financial education in students of public and private universities with headquarters in the city of Loja. Using the scientific method through the application of surveys. The study analyzes how age, gender and employment status are related to students' financial knowledge, behavior and attitude. The results reveal significant patterns such as that the majority (54.37%) of the respondents were between 17 and 21 years old; 55.45% were female, and 64.20% were only studying. In financial knowledge, attitude and behavior, students showed low and intermediate levels of financial education. These results underscore the importance of considering socio-demographic factors when designing financial education strategies for young university students. The survey, conducted earlier this year at the two universities headquartered in Loja (Universidad Técnica Particular de Loja and Universidad Nacional de Loja), highlights the need to promote financial inclusion and informed decision making among university students.

Keywords: Financial education, financial knowledge, financial attitude, financial behavior.

Introducción

La educación financiera desempeña un papel fundamental en la sociedad ecuatoriana, especialmente en los jóvenes universitarios. En un mundo donde la inclusión financiera se ha convertido en un elemento esencial para el crecimiento económico y el desarrollo financiero, es crucial que los jóvenes adquieran las habilidades necesarias para tomar decisiones financieras bien informadas, como lo menciona Mitchell y Lusardi (2015) estar en la capacidad de establecer niveles de ahorro para afrontar escenarios de incertidumbre.

La falta de educación financiera puede llevar a decisiones económicas erróneas que afecten negativamente la estabilidad financiera de los individuos. Esto puede resultar en ciclos de endeudamiento y una inversión insuficiente en el futuro. En Ecuador, como en muchos otros países, se ha observado que los niveles de educación financiera son moderados o bajos, especialmente entre los jóvenes.

En varios estudios se ha analizado la importancia de la educación financiera en los jóvenes, tal es así que el estudio de García (2012) realizado en Colombia evidenció que un programa de educación económica y financiera, aumentó los conocimientos de los jóvenes, pero no necesariamente sus habilidades para aplicar lo aprendido. Se observó que el cambio en el comportamiento financiero solo se manifestaba cuando los jóvenes ingresaban al mercado laboral, lo que resalta la necesidad de ajustar los programas para potenciar su impacto en habilidades y actitudes financieras. Por otra parte, el estudio de Valenzuela et al. (2022) aplicado a jóvenes universitarios de la ciudad de México reveló una correlación positiva entre la educación financiera y el endeudamiento de estudiantes universitarios. Esto sugiere que los jóvenes valoran el endeudamiento como una opción, lo que subraya la importancia de enseñar educación financiera desde edades tempranas para influir positivamente en sus decisiones financieras presentes y futuras.

Otro estudio realizado en Ecuador por Peñarreta et al. (2018) analiza los niveles de educación financiera de los clientes bancarios. Los factores socioeconómicos como nivel de educación, género y cargas familiares influyeron en los niveles de educación financiera. Además, la ubicación geográfica también tuvo un impacto en el conocimiento y comportamiento financiero, el estudio resalta la necesidad de establecer estrategias enfocadas en abordar temas respecto al conocimiento financiero, comportamiento pasivo y actitudes negativas hacia las finanzas en la población.

Es por ello que la importancia de la educación financiera radica en su capacidad para empoderar a las personas en la gestión de sus recursos monetarios. Aquellos que están financieramente educados son capaces de establecer presupuestos, ahorrar para enfrentar situaciones de incertidumbre y tomar decisiones financieras responsables. Además, la educación financiera no solo beneficia a nivel individual, sino también tiene un impacto macroeconómico positivo. Una población con un alto nivel de educación financiera contribuye a la estabilidad económica general, reduce la pobreza y promueve la inversión responsable.

En este contexto, una de las lecciones más relevantes que se puede extraer de los últimos tiempos es que la inclusión financiera se ha convertido en una acción clave, convirtiéndose en la piedra angular para el crecimiento y desarrollo financiero, buscando integrar los productos y servicios financieros a gran parte de la comunidad, por lo que es necesario que la juventud y la comunidad en general cuenten con herramientas claves para tomar las mejores decisiones financieras.

Marco teórico

La educación financiera es un término que abarca un conjunto de elementos esenciales: conocimientos, habilidades, actitudes y comportamientos. Su relevancia radica en capacitar a las personas para tomar decisiones financieras inteligentes que conduzcan a su bienestar económico individual, como lo presenta Atkinson y Messy (2012) la educación financiera ofrece oportunidades de aprendizaje a lo largo de la vida de las personas.

Para investigadores como Boisclair et al. (2015), Lantara y Kartini (2016) la educación financiera es un concepto que implica comprender cómo funcionan las finanzas, desarrollar las habilidades necesarias para administrar el dinero eficazmente, adoptar una mentalidad positiva hacia las finanzas y, finalmente, reflejar ese conocimiento y actitud en las acciones financieras cotidianas.

Como lo menciona Gibson (2022) la educación financiera impartida en el ámbito académico y familiar es más optima a largo plazo, por ello varias investigaciones se han realizado en torno a la educación financiera entre jóvenes universitarios, Zapata- Aguilar et al. (2016) consideran que las finanzas juegan un papel clave en la economía de cualquier país, ya que son las encargadas de la correcta administración del dinero

La educación financiera consiste en la capacidad que tienen las personas para administrar sus recursos, para ello es importante tomar de base la herramienta proporcionada por la OCDE y el Banco de Desarrollo de América Latina (CAF), que mide los niveles de educación financiera a través del conocimiento, actitud y comportamiento financiero.

En América Latina se evidencia que la mayoría de los programas de educación financiera, desarrollan como primer principio la conciencia financiera y el desarrollo de sus capacidades; como segundo principio se realiza un enfoque hacia el acceso a la información de los consumidores sobre los servicios financieros, la enseñanza y asesoría frente a la toma de decisiones informadas para el bienestar y desarrollo de una comprensión más consciente acerca de los riesgos financieros (López et al., 2022, p. 7).

En el estudio realizado por la OCDE y la CAF “Estrategias nacionales de inclusión y educación financiera en América Latina y el Caribe: retos de implementación” se muestran las capacidades financieras que poseen los estudiantes, en el cual se determina que los países de Latinoamérica están por debajo del promedio de la OCDE ya que completar la educación terciaria sigue siendo un problema importante, y la educación superior sigue sin ser desarrollada de forma efectiva; en este contexto un estudio reciente realizado por la OCDE denominado: Programme for the International Assessment of Adult Competencies (PIAAC), determina que, a pesar de tener un desempeño menor las economías de América Latina (Ecuador, México y Perú), los adultos jóvenes muestran una mayor competencia que los adultos mayores en las tres dimensiones: conocimientos, actitudes y comportamientos (OCDE y CAF, 2020, p.22).

Lusardi (2008) y Lusardi y Mitchell (2013), en su estudio de educación financiera a la población de Estados Unidos por grupos demográficos específicos, aplicado a encuestados que tienen bajo nivel de instrucción educativa, a mujeres, afroamericanos e hispanos; determinan como resultado los bajos niveles de alfabetización con respecto a los blancos y asiáticos, concluyendo que este grupo de hogares tienen en menor porcentaje cuentas corrientes y activos de alto rendimiento.

Por otro lado, se puede indicar que las variables de sexo y cobertura tienden a influir en los conocimientos financieros de las personas, por lo que Almenberg y Dreber (2012), en su estudio determinaron que las mujeres participan en menor proporción que los hombres en el mercado de valores, esto se produce ya que las mujeres son menos arriesgadas, poseen ingresos menores, y conocimientos financieros básicos.

Lusardi y Mitchell (2007) y Lusardi y Mitchell (2014), evidencian en su estudio que los factores sociodemográficos y socioeconómicos influyen en el nivel de educación financiera de las personas, ya que entre los resultados obtenidos en su estudio se determinó que los jóvenes y ancianos tienen menores niveles de educación financiera en relación a las personas de mediana edad quienes presentan niveles más altos.

El estudio realizado por Palacio (2017), “Medición del Conocimiento Financiero en los Participantes de Programas de Educación Financiera: Caso del Banco de Loja S.A.” en el cual se analiza las variables determinantes en el nivel de conocimiento financiero de los participantes del programa de educación financiera del Banco de Loja en el año 2016; estos resultados presentan que la variable sexo si influye en los datos obtenidos en las encuestas aplicadas en el estudio, y en cuanto al grado de conocimientos financieros, el resultado no evidencia diferencia entre los habitantes de la cuidad de Loja y Zamora.

Espinoza et al., (2019) en su estudio “medición del nivel de educación financiera (ED) en los estudiantes universitarios de la ciudad de Guayaquil”, Ecuador; señalan que pese a que los estudiantes han participado de programas de educación financiera, presentan deficiencia respecto a los conocimientos financieros, concluyendo la importancia de realizar capacitaciones permanentes con la finalidad de mejorar los niveles de educación financiera en las personas y contribuir al desarrollo económico y social de las ciudades.

Metodología

La presente investigación tiene un enfoque cuantitativo, con alcance descriptivo – analítico. Para cumplir con los objetivos de la investigación se consideró como unidad de análisis a los estudiantes universitarios. El estudio se realizó en universidades públicas y privadas de la ciudad de Loja- Ecuador.

| Dimensión | Tema | Valoración |

|---|---|---|

| Conocimiento financiero |

|

|

| Actitud financiera |

|

|

| Comportamiento Financiero |

|

|

Tabla 1. Codificación de datos

En este estudio, se aplicó una encuesta en línea, el cuestionario se elaboró tomando como base la encuesta sobre capacidades financieras desarrollada por la Organización para la Cooperación y el Desarrollo Económico (OCDE) y la Corporación Andina de Fomento (CAF), el cuestionario evaluó tres dimensiones: capacidad, actitud y comportamiento financiero. Los datos obtenidos se codificaron utilizando como referencia el estudio de Competencias Financieras (ECF) de la OCDE. Cada pregunta de las tres dimensiones (conocimiento, comportamiento y actitud financieros) se valoró en una escala de tres puntos: 0, 1 y 2. (Tabla 1)

Cada pregunta se valoró de manera independiente y la puntuación total de cada dimensión se calculó sumando las puntuaciones de todas las preguntas de esa dimensión. El Estudio de Competencias Financieras clasifica a los individuos en tres niveles de competencias financieras:

| Nivel | Significado |

|---|---|

| Nivel 1 | Bajo: Los individuos con competencias financieras de nivel 1 tienen dificultades para aplicar los conocimientos financieros básicos en situaciones cotidianas. |

| Nivel 2 | Intermedio: Los individuos con competencias financieras de nivel 2 pueden aplicar los conocimientos financieros básicos en situaciones cotidianas, pero pueden tener dificultades para aplicarlos en situaciones más complejas. |

| Nivel 3 | Alto: Los individuos con competencias financieras de nivel 3 tienen la capacidad de aplicar los conocimientos financieros básicos y avanzados en situaciones cotidianas y en situaciones más complejas |

Tabla 2. Descripción de los niveles de educación financiera

Muestra

Para este estudio, se utilizó un método de muestreo aleatorio estratificado por facultades en las universidades objeto de análisis. Este enfoque garantizó que todos los estudiantes tuvieran igualdad de oportunidades para participar en la investigación, abarcando un total de 743 estudiantes universitarios, con una muestra diversificada en cuanto a género, edad y situación laboral, asegurando representatividad en el estudio.

Resultados

En tabla 3, se expone la descripción de los datos que corresponden a la información general de los encuestados en torno a la edad, género y situación laboral.

Los datos de las características socioeconómicas de los jóvenes universitarios de las universidades públicas y privadas en Loja se exponen en la tabla 3. Respecto al género, el 55,45% corresponde a mujeres y 44,55% hombres. Referente a la edad, 54,37% de los encuestados fluctúa entre los 17 y 21 años, rango de edad que se compara con el perfil de la población general en el contexto universitario, el 37,42% están entre los 22 a 26 años y tan solo un 8,21% superan este rango de edad.

| Criterio | Característica | Frecuencia | Porcentaje |

|---|---|---|---|

| Edad | 17 a 21 años | 404 | 54,37% |

| 22 a 26 años | 278 | 37,42% | |

| 26 años en adelante | 61 | 8,21% | |

| Total general | 743 | 100,00% | |

| Género | Hombre | 331 | 44,55% |

| Mujer | 412 | 55,45% | |

| Total general | 743 | 100,00% | |

| Situación Laboral | Soy trabajador por cuenta propia | 15 | 2,02% |

| Soy dueño o socio de un negocio | 3 | 0,40% | |

| Trabajo a tiempo completo | 21 | 2,83% | |

| Trabajo a tiempo parcial | 72 | 9,69% | |

| Solo estudio | 477 | 64,20% | |

| Combino el estudio con el trabajo | 124 | 16,69% | |

| Estoy desempleado | 31 | 4,17% | |

| Total general | 743 | 100,00% | |

Tabla 3. Descripción de los datos generales de los encuestados.

Con respecto a la situación laboral los resultados muestran que los estudiantes que son trabajadores por cuenta propia que no tienen empleados corresponden al 2% y muestran un nivel medio de conocimientos financieros, aquellos estudiantes que son dueños o socios de un negocio propio y tienen al menos un empleado representan el 0,4% y también poseen un nivel medio de conocimientos financieros. Los estudiantes que trabajan como empleados a tiempo completo corresponden al 2,83% y muestran un nivel bajo de educación financiera en comparación con aquellos que trabajan a tiempo parcial que representan el 9,69%. Esto podría deberse a que los empleados a tiempo completo pueden tener menos tiempo disponible para su formación adicional, los estudiantes, que solo estudian representan la parte significativa de la muestra con un 64,20%, mientras que aquellos que tienen otro tipo de situación laboral representan el 19,10% de la muestra, los cuales tienen niveles bajos de educación financiera, esto podría indicar que las instituciones educativas deben aumentar las oportunidades de educación financiera para que los estudiantes interesados puedan mejorar sus conocimientos financieros, los 124 (16,7%) de estudiantes que combinan el estudio con el trabajo en su mayor parte poseen niveles medios de educación financiera, estos resultados pueden deberse a que su actividad laboral demanda mayores conocimientos financieros para desenvolverse.

Niveles de educación financiera en torno a la dimensión de conocimiento financiero y variables sociodemográficas.

Los resultados muestran que el 46% de estudiantes de las universidades analizadas tienen un nivel medio de conocimiento financiero, mientras que un 54% muestran un nivel bajo, tal y como se presenta en la tabla 4.

Los resultados de la tabla 4, indican qué en cuanto al género de los estudiantes universitarios, las mujeres tienen mejor desempeño que los hombres en la dimensión de conocimiento financiero. En esta dimensión, los hallazgos denotan una brecha menor entre hombres y mujeres. Los resultados muestran que, para el caso de los estudiantes de las universidades públicas y privadas en Loja, las mujeres tienen mejores niveles de educación financiera.

| CONOCIMIENTO FINANCIERO | |||||||

|---|---|---|---|---|---|---|---|

| Edad | Nivel Bajo | Total Nivel Bajo | Nivel Intermedio | Total Nivel Medio | Total general | ||

| Género | Género | ||||||

| Hombre | Mujer | Hombre | Mujer | ||||

| 17 a 21 años | 73 | 128 | 201 | 84 | 119 | 203 | 404 |

| 22 a 26 años | 79 | 90 | 169 | 57 | 52 | 109 | 278 |

| 26 años en adelante | 17 | 14 | 31 | 21 | 9 | 30 | 61 |

| Total general | 169 | 232 | 401 | 162 | 180 | 342 | 743 |

Tabla 4. Nivel del conocimiento financiero en base a la edad y el género.

Estos hallazgos pueden atribuirse a varios factores, como un enfoque más centrado en la educación financiera entre las mujeres, una actitud más cautelosa hacia el riesgo financiero, una mayor disposición a buscar información y asesoramiento, los hallazgos coinciden con la investigación de Felipe et al. (2017) en lo que respecta al género, según esta investigación, las mujeres muestran niveles más elevados de conocimientos financieros, tanto en el nivel básico como en el intermedio, lo que indica que poseen una comprensión más sólida respecto a asuntos financieros, estos resultados subrayan la importancia de promover la educación financiera de manera equitativa y adaptar los programas educativos para abordar las necesidades específicas de cada grupo de género. También resalta la necesidad de una mayor conciencia sobre cómo las diferencias de género pueden influir en la comprensión y conocimiento de las finanzas personales.

Niveles de educación financiera en torno a la dimensión de actitud financiera y variables sociodemográficas.

La importancia de la actitud financiera en jóvenes universitarios radica en su capacidad para establecer bases sólidas para su futuro económico. Una actitud financiera positiva implica la adopción de hábitos responsables de gasto, ahorro e inversión desde temprana edad.

Para conocer los niveles de educación financiera en torno a la dimensión de la actitud y su relación con el género y edad se presentan los siguientes resultados.

Los datos de la presente investigación denotan que 174 (23%) de los estudiantes de las universidades analizadas tienen un nivel bajo de educación financiera, frente a los 569 (77%) que muestran tener un nivel intermedio de educación financiera.

| ACTITUD FINANCIERA | |||||||

|---|---|---|---|---|---|---|---|

| Nivel bajo | Total Nivel Bajo | Nivel Intermedio | Total Nivel Medio | Total general | |||

| Género | Género | ||||||

| Edad | Hombre | Mujer | Hombre | Mujer | |||

| 17 a 21 años | 44 | 54 | 98 | 113 | 193 | 306 | 404 |

| 22 a 26 años | 30 | 28 | 58 | 106 | 114 | 220 | 278 |

| 26 años en adelante | 10 | 8 | 18 | 28 | 15 | 43 | 61 |

| Total general | 84 | 90 | 174 | 247 | 322 | 569 | 743 |

Tabla 5. Nivel de actitud financiera en base a la edad y el género.

En cuanto a la actitud financiera, los resultados de la tabla 5, en tema de género y edad muestran que las mujeres de 17 a 21 años presentan porcentajes más altos de actitud financiera tanto en el nivel básico como en el medio, en los estudiantes de 22 a 26 años son las mujeres las que presentan mejor actitud financiera, en el nivel bajo, señalando que tienen actitudes financieras positivas. en comparación con la de los hombres. En el "Nivel medio". este patrón se acentúa aún más, con un 33,91% de mujeres que demuestran actitudes financieras favorables.

Niveles de educación financiera en torno a la dimensión de comportamiento financiero y variables sociodemográficas.

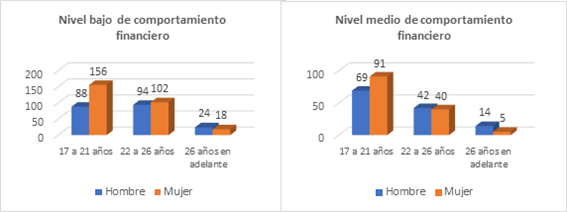

Para conocer los niveles de educación financiera en torno a la dimensión de comportamiento financiero y su relación con el género y edad se presentan los siguientes resultados. (Tabla 6 y figura 1)

| COMPORTAMIENTO FINANCIERO | |||||||

|---|---|---|---|---|---|---|---|

| Edad | Nivel bajo | Total Nivel Bajo | Nivel intermedio | Total Nivel Intermedio | Total general | ||

| Género | Género | ||||||

| Hombre | Mujer | Hombre | Mujer | ||||

| 17 a 21 años | 88 | 156 | 244 | 69 | 91 | 160 | 404 |

| 22 a 26 años | 94 | 102 | 196 | 42 | 40 | 82 | 278 |

| 26 años en adelante | 24 | 18 | 42 | 14 | 5 | 19 | 61 |

| Total general | 206 | 276 | 482 | 125 | 136 | 261 | 743 |

Tabla 6. Nivel de comportamiento financiero en base a la edad y el género.

En términos de comportamiento financiero 482 estudiantes (64,87%) tienen un nivel bajo de educación financiera y 261 (35,12%) presentan un nivel intermedio de educación financiera.

Figura 1. Nivel de comportamiento financiero en base a la edad y el género

En cuanto al comportamiento financiero básico, se observa que las mujeres de 17 a 21 años y las mujeres de 22 a 26 años muestran una tendencia a ser más responsables en sus decisiones financieras en comparación con los hombres de estas mismas edades. Sin embargo, existe una ligera diferencia cuando se analizan las mujeres mayores de 26 años, ya que en este grupo se observa un comportamiento financiero básico ligeramente menos responsable que el de los hombres de la misma edad.

Cuando se evalúa el "Nivel medio" de comportamiento financiero, se observa que las mujeres de 17 a 21 años tienen una ventaja, con un 56,87% en comparación con el 43,12% de los hombres en este grupo. Esto sugiere que las mujeres tienden a tomar decisiones financieras más cuidadosas y equilibradas en estas edades. No obstante, la situación cambia en el caso de las mujeres mayores de 22 años, ya que muestran niveles de comportamiento financiero inferiores a los hombres en esta categoría.

Los resultados apuntan hacia una tendencia positiva en la educación financiera, con un enfoque en lograr una mayor equidad en la toma de decisiones financieras informadas y responsables entre hombres y mujeres. Es alentador observar que las mujeres jóvenes parecen estar desarrollando habilidades financieras más sólidas, pero también es importante seguir fomentando la educación financiera en todos los grupos demográficos para lograr una sociedad en la que todos estén preparados para tomar decisiones financieras informadas y responsables.

Conclusiones

Los resultados muestran que las mujeres tienen un mejor desempeño en conocimientos financieros en comparación a los hombres, entre los estudiantes universitarios de las universidades públicas y privadas en la ciudad de Loja. Esta brecha de género sugiere la importancia de promover la educación financiera de manera equitativa y adaptar programas de educación financiera para abordar las necesidades específicas de cada grupo.

La edad de los estudiantes también está relacionada con sus niveles de educación financiera. Los estudiantes más jóvenes, en el rango de 17 a 21 años, tienden a tener un mejor desempeño en términos de educación financiera en comparación con aquellos que tienen entre 22 y 26 años o aquellos que son mayores de 26 años. Esto sugiere que las instituciones educativas podrían enfocarse en brindar más apoyo en educación financiera a estudiantes de mayor edad.

La situación laboral de los estudiantes está vinculada a sus niveles de educación financiera. Identificando que aquellos que trabajan a tiempo completo tienden a tener niveles de educación financiera más bajos en comparación con los que trabajan a tiempo parcial. Además, los estudiantes que combinan el estudio con el trabajo suelen tener niveles medios de educación financiera, lo que podría deberse a la demanda de conocimientos financieros en su actividad laboral.

Las mujeres jóvenes, en particular aquellas de 17 a 21 años, muestran una actitud financiera más positiva en comparación con los hombres en todas las edades. Esto sugiere que las mujeres tienen una predisposición más favorable hacia la gestión financiera responsable y la toma de decisiones financieras informadas desde temprana edad. Promover esta actitud positiva puede ser beneficioso para su futuro económico.

En cuanto al comportamiento financiero básico, las mujeres jóvenes (17-21 años) también muestran un comportamiento financiero más responsable en comparación a los hombres de la misma edad. Sin embargo, a medida que las mujeres envejecen, su comportamiento financiero tiende a ser menos responsable en comparación con los hombres en el mismo grupo de edad. Esto sugiere que es importante continuar fomentando la educación financiera en todas las edades y especialmente entre las mujeres mayores para garantizar decisiones financieras informadas y responsables en todas las etapas de la vida.

La mayoría de los estudiantes universitarios muestran un nivel intermedio de educación financiera en términos de actitud financiera y comportamiento financiero. Sin embargo, un número significativo de estudiantes aún presenta niveles bajos en estas dimensiones. Esto resalta la necesidad de fortalecer la educación financiera en las instituciones educativas y promover la toma de decisiones financieras responsables desde una edad temprana.

Atkinson, A., & Messy, F.-A. (n.d.). Measuring Financial Literacy: Results of the OECD / International Network on Financial Education (INFE) Pilot Study. OECD Working Papers on Finance Insurance and Private, 15. From https://www.oecd-ilibrary.org/docserver/5k9csfs90fr4-en.pdf?expires=1693917891&id=id&accname=guest&checksum=981A45F1F2C20291A89E1BA8D2895A28

Boisclair, D., Lusardi, A., & Michaud, P. (2015). Financial literacy and retirement planning in Canada. . Journal of Pension Economics and Finance, 277–296. From https://doi.org/10.1017/S1474747215000311

Felipe, I., Ceribeli. , H., & Lana, T. (2017). Investigating the level of financial literacy of university students. Revista de Administração, Contabilidade e Economia RACE, 16(3), 845–866. From https://doi.org/10.18593/race.v16i3.13458

García, N. (2012). El impacto de la educación económica y financiera en los jóvenes: el caso de Finanzas para el Cambio. From https://repositorio.banrep.gov.co/handle/20.500.12134/5704

Gibson, P., Sam, J., & Cheng , Y. (2022). The Value of Financial Education During Multiple Life Stages. . Journal of Financial Counseling and Planning,, 33(1), 24–43. From https://doi.org/10.1891/JFCP-20-00017

Lantara, I., & Kartini, N. (2016). FINANCIAL LITERACY AMONG UNIVERSITY STUDENTS: EMPIRICAL EVIDENCE FROM INDONESIA. Journal of Indonesian Economy and Business. From https://doi.org/10.22146/jieb.10314

Lusardi, A. (2008). Financial Literacy: An Essential Tool For Informed Consumer Choice? Journal of Chemical Information and Modeling, 29.

Lusardi, A., & Mitchell, O. S. (2013). The economic importance of financial literacy. Journal of Economic Literature, 52(1), 65.

Lusardi, A., & Mitchell, O. S. (2014). The Economic Importance of Financial Literacy: Theory and Evidence, 52, 1–40.

OCDE, O. (2016). OECD/INFE International Survey of Adult Financial Literacy Competencies. OECD. From https://www.oecd.org/daf/fin/financial-education/OECD-INFE-International-Survey-of-Adult-FInancial-Literacy-Competencies.pdf

Palacio, G. (2017). Medición del Conocimiento Financiero en los Participantes de Programas de Educación Financiera: Caso del Banco de Loja S.A. Revista Digital de Marketing Aplicado.

Peñarreta Quezada, M., Garcia Tinizaray, D., & Armas Herrera, R. (2018). Financial education and determining factors. Evidences from Ecuador. Espacios. From https://www.revistaespacios.com/a19v40n07/a19v40n07p11.pdf

Valenzuela Montoya, M., López Torres, V., & Aguilar Sandoval, K. (2022). Endeudamiento y educación financiera en estudiantes universitarios. Revista universitaria de Gerencia. From https://produccioncientificaluz.org/index.php/rvg/article/view/37531

Zapata- Aguilar, A., Cabrera-Ignacio, E., Hernández- Arce, J., & Martínez-Morales, J. (2016). Educación financiera entre jóvenes universitarios: Una visión general. Revista Administración y Finanzas. From https://docplayer.es/54441678-Educacion-financiera-entre-jovenes-universitarios-una-vision-general.html